ƒержавне регулюванн¤ > ѕодаткова пол≥тика

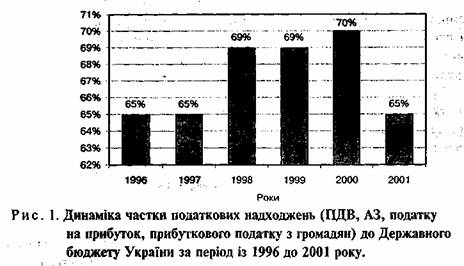

як видно з таблиц≥, загальна сума податкових надходжень починаючи з 1996 року зб≥льшуЇтьс¤. ƒетальн≥ший анал≥з податкових надходжень св≥дчить, що основними складовими системи оподаткуванн¤, ¤к≥ формують держав≠ки бюджет, Ї податок на додану варт≥сть (ѕƒ¬), акцизний зб≥р, податок ≥з прибутку, а також прибутковий податок ≥з громад¤н. «ауважимо, що зростанн¤ частки цих надходжень було позитивним мо≠ментом. јдже в≥домо, що в умовах ринковоњ економ≥ки зазначен≥ податки Ї .основними наповнювачами бюджету. “ак, у 1996 роц≥ частка надходжень саме в≥д цих податк≥в щодо загальних податкових надходжень становила 65%, аналог≥чною була њхн¤ частка ≥ в нас≠тупному роц≥. ¬ 1998 роц≥ цей показник зр≥с на 4% ≥ становив 69% в≥д загаль≠ноњ суми надходжень. ” 1999 роц≥ частка цих податк≥в становила також 69%, а в 2000 роц≥ Ч 70% ≥ лише у 2001 роц≥ цей показник знизивс¤ на 5% ≥ стано≠вив 65%, що все одно перевищуЇ половину вс≥х податкових надходжень до ƒержавного бюджету ”крањни, ¤к видно з д≥аграми (див. рис. 1). Ќе менш важливе значенн¤ маЇ проведенн¤ детальн≥шого анал≥зу динам≥≠ки цих податк≥в. “ак, до державного бюджету у 1997 роц≥ було моб≥л≥зовано 24,14 млрд. грн., що на 2,77 млрд. грн. (або на 13%) б≥льше, н≥ж у попередньому роц≥; в 1998 ро≠ц≥ надходженн¤ зменшилис¤ на 3% пор≥вн¤но 3-1997 роком; у 1999 роц≥ цей по≠казник зб≥льшивс¤ на 21% пор≥вн¤но з попередн≥м; у 2000 роц≥ сума надходжень зб≥льшилас¤ на 12%; а в 2001-му Ч на 14% пор≥вн¤но з 2000 роком. јнал≥зуючи динам≥ку надходжень непр¤мих податк≥в за зазначений пер≥од,

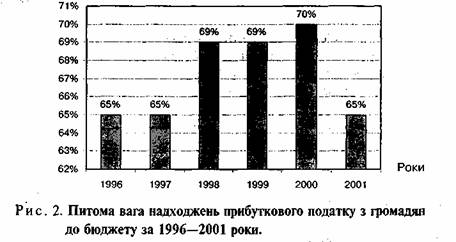

бачимо, що податков≥ надходженн¤ з ѕƒ¬ зросли в абсолютних величинах за рахунок стаб≥л≥зац≥њ виробництва ≥ розм≥р≥в бази оподаткуванн¤. ѕитома вага цього податку в загальн≥й сум≥ податкових надходжень, ¤к св≥дчить динам≥ка ос≠танн≥х рок≥в, зменшуЇтьс¤ на противагу зростанню абсолютноњ величини. ÷е по¤снюЇтьс¤ насамперед зм≥ною структури податкових надходжень, адже остан≠н≥ми роками вектор оподаткуванн¤ зм≥щуЇтьс¤ саме у б≥к пр¤мого оподаткуван≠н¤. ѕор≥вн¤но з ѕƒ¬ динам≥ка абсолютноњ суми акцизного збору ≥ його частка прот¤гом анал≥зованого пер≥оду залишаЇтьс¤ б≥льш-менш стаб≥льною. Ќадходженн¤ акцизу до державного бюджету пор≥вн¤но р≥вном≥рне зг≥дно з арифметичною прогрес≥Їю, тобто в≥дбуваЇтьс¤ стаб≥льне нарощуванн¤ цього платежу в межах 1% щороку ≥, в основному, за рахунок зб≥льшенн¤ ставок ак≠цизного збору. јкцизний зб≥р, так само ¤к ≥ ѕƒ¬, один ≥з непр¤мих податк≥в, отже, в≥н входить до ц≥ни товар≥в ≥ сплачуЇтьс¤ у к≥нцевому п≥дсумку покупцем, а не ви≠робником товар≥в. јкцизний зб≥р, введений в ”крањн≥ у 1992 роц≥, разом ≥з по≠датком на додану варт≥сть зам≥нив податки з обороту й продажу. «азначимо, що акцизний зб≥р ≥ ѕƒ¬ по-р≥зному впливають на процеси ц≥≠ноутворенн¤, причина цього пол¤гаЇ ¤к у неоднакових базах оподаткуванн¤, так ≥ в р≥зних ставках оподаткуванн¤. “ак, акцизний зб≥р набагато менше впливаЇ на загальний р≥вень ц≥н у крањн≥, бо перел≥к п≥дакцизних товар≥в об≠межений, на в≥дм≥ну в≥д ѕƒ¬, ¤ким оподатковуютьс¤ майже вс≥ товари, робо≠ти й послуги. « ≥ншого боку, ун≥ф≥кац≥¤ ставок ѕƒ¬ робить його нейтральним щодо ринкового механ≥зму ц≥ноутворенн¤, тому що при ст¤гненн≥ цього податку його т¤гар розпод≥л¤Їтьс¤ на вс≥ групи товар≥в, не порушуючи струк≠тури ринкових ц≥н. ƒиференц≥ац≥¤ ж ставок акцизного збору та њхн≥й значний розм≥р зумовлюють суттЇвий вплив останнього на структуру ринкових ц≥н, що негативно сприймаЇтьс¤ прихильниками ринкових метод≥в регулюванн¤ економ≥ки. ¬веденн¤ досить високих ставок акцизного збору даЇ змогу обмежува≠ти споживанн¤ де¤ких товар≥в, зокрема алкогольних ≥ тютюнових вироб≥в, тобто за допомогою диференц≥йованих ставок держава може вплинути на структуру споживанн¤. ѕроанал≥зуЇмо тепер детальн≥ше грошов≥ надходженн¤ до бюджету пр¤мих податк≥в на приклад≥ податку з прибутку п≥дприЇмств та орган≥зац≥й. як видно з таблиц≥, динам≥ка надходжень податку з прибутку маЇ дещо ≥ншу специф≥ку. јбсолютний показник надходжень цього податку в 1997 роц≥ становив 5,7 млрд. грн., що в 1,03 разу б≥льше, н≥ж у 1996 роц≥. ” 1998 роц≥ сума абсолют≠них показник≥в податку з прибутку становила 5,9 млрд. грн., тобто в 1,03 разу б≥льше, н≥ж у попередньому, а питома вага, у свою чергу, зменшилас¤ приб≠лизно в 1,4 разу. ¬ 1999 роц≥ пор≥вн¤но з 1998 роком показник абсолютноњ су≠ми зб≥льшивс¤ в 1,1 разу, в той час ¤к частка цих надходжень зменшилас¤ в 1,1 разу; в 2000 роц≥ абсолютний показник знов зростаЇ в 1,2 разу, так само ¤к ≥ питома вага; в 2001 роц≥ показник абсолютноњ суми податку з прибутку змен≠шуЇтьс¤ в 1,3 разу, а питома вага Ч в 1,5 разу. ўодо прибуткового податку з громад¤н, то тут починаючи з 1996 року простежуЇтьс¤ тенденц≥¤ до зб≥ль≠шенн¤ обох показник≥в, що можна побачити на д≥аграм≥ (див. рис. 2, 3).

“ака ситуац≥¤ де¤кою м≥рою в≥дображаЇ стаб≥л≥зац≥ю нац≥ональноњ економ≥≠ки, що про¤вл¤Їтьс¤, у свою чергу, у зростанн≥ абсолютних сум ≥ндив≥дуальних прибутк≥в громад¤н, зб≥льшенн≥ зароб≥тноњ плати, регул¤рному њњ отриманн≥ не лише в приватних, а й у державних установах, орган≥зац≥¤х ≥ на виробництв≥. ѕодаткове законодавство в ”крањн≥ сформоване на засадах успадкованоњ ко≠мандно-адм≥н≥стративноњ системи. ќснови в≥тчизн¤ноњ податковоњ пол≥тики роз≠робл¤лис¤ п≥д пресингом обставин без в≥дпов≥дного наукового й анал≥тичного обірунтуванн¤ насл≥дк≥в запровадженн¤ р≥зних податк≥в ≥ розм≥ру њхн≥х ставок.

ѕроблема формуванн¤ ефективноњ податковоњ пол≥тики Ч одна з найактуальн≥ших у пер≥од становленн¤ в ”крањн≥ ринкових в≥дносин та ≥нтегруванн¤ украњнськоњ економ≥ки у м≥жнародний ринок, њњ розв'¤занн¤ маЇ зд≥йснювати≠с¤ шл¤хом вивченн¤, анал≥зу ≥ творчого осмисленн¤ ¤к на¤вноњ в ”крањн≥ за≠конодавчоњ бази, так ≥ здобутого у св≥т≥ досв≥ду у сфер≥ оподаткуванн¤, у нап≠р¤м≥ запровадженн¤ такоњ податковоњ пол≥тики, ¤ка гарантувала б або хоча б не гальмувала розвитку економ≥ки. Ќин≥ податкова система не т≥льки не заохочуЇ, а в р¤д≥ випадк≥в пр¤мо перешкоджаЇ зусилл¤м п≥дприЇмств у розвитку власного виробництва ≥ п≥дви≠щенн≥ його рентабельност≥. ¬она не в≥дпов≥даЇ ц≥л¤м економ≥чноњ, у тому числ≥ промисловоњ пол≥тики держави. ѕодатк≥в не любл¤ть платити вс≥, й це характерно дл¤ будь-¤коњ крањни. јле в ”крањн≥ багато хто не сплачуЇ податк≥в не т≥льки тому, що вони велик≥, несправедлив≥ та њхн¤ сума не в≥дпов≥даЇ т≥й корист≥, що отримуЇтьс¤ в≥д дер≠жави. «акони, ¤к≥ регламентували податкову систему в ”крањн≥, увесь час зм≥≠нювалис¤ з метою њхнього узгодженн¤ з процесами, ¤к≥ мали м≥сце у житт≥ сусп≥льства, за в≥дсутност≥ Їдиноњ .податковоњ пол≥тики. «а таких умов суб'Їкти господарюванн¤ й ф≥зичн≥ особи опин¤ютьс¤ в критичному стан≥ Ч б≥льш≥сть громад¤н у держав≥ просто не в змоз≥ встигнути за зм≥нами, вони не знають, ¤к≥ саме, коли ≥ за ¤ким механ≥змом мають сплачувати податки. ”се це Ч вра≠жаюч≥ насл≥дки недосконалост≥ й неефективност≥ чинноњ податковоњ пол≥тики. “ому виникаЇ гостра потреба проведенн¤ податкових реформ у в≥дпов≥дност≥ з економ≥чною доктриною, що, безумовно, стане ефективним поштовхом до позитивних зрушень та економ≥чного зростанн¤ нац≥ональноњ економ≥ки.

Ќазва: ѕодаткова пол≥тика

ƒата публ≥кац≥њ: 2005-01-28 (1788 прочитано) |